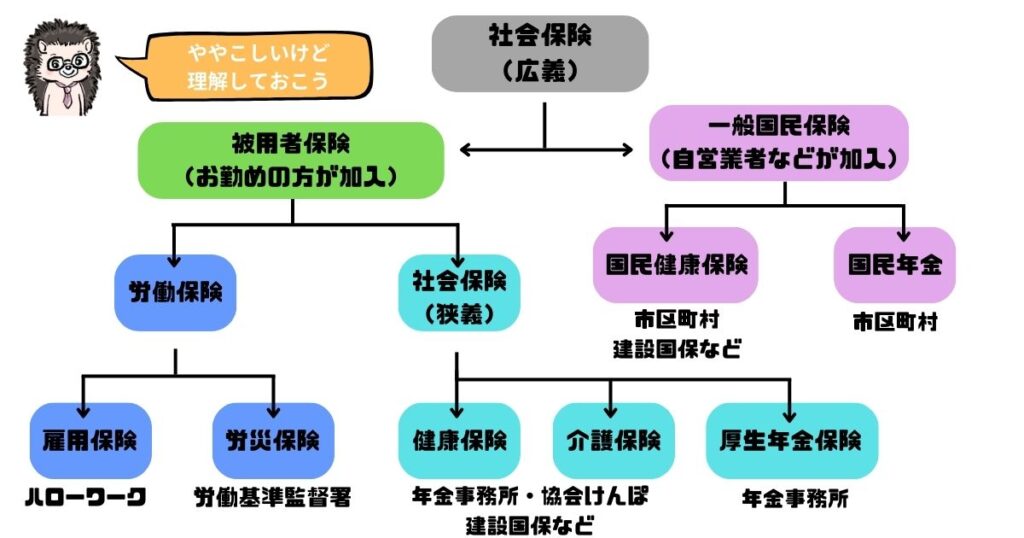

退職したら会社に健康保険証を返すのであなた自身で健康保険に入らないと病院代がめちゃくちゃ高くなりますし、日本は国民皆保険制度なので何かしらの医療保険に入らななければダメなのです。

今までは会社が半分払ってくれていたので今までと同じ健康保険に任意で入り続けるというのなら保険料は2倍になり、自営業をやるなら国民健康保険に加入します。

私は健康保険がなんなのかよく分かっていなかったのですがあなたはどうでしょうか?

現在会社員の私が退職した場合の選択肢は3つあります。

- 任意で今までと同じ保険に入り続ける

- 国民健康保険に入り直す

- 家族の健康保険に入らせてもらう

ひとつずつ説明していきますのでお付き合い下さい。

目次

保険によって手続き場所は異なる

今あなたが持っている保険証によって手続きをする場所が変わるので気を付けましょう。保険証の上の方に「〇〇保険」と書いてあるので確かめてみて下さい。

どちらも退職後から切り替えの手続きをするまでに期間があります。

手続きをする期間を過ぎてしまいその間に事故などで怪我をしてしまうと高額な医療費を請求されることもあるので手続きは遅れないようにしましょう。

国民健康保険は住所地の市区町村役場

国民健康保険の手続きは退職後14日以内に住所地の市区町村役場の国民健康保険課とか保険年金係みたいな課に行って手続きをします。

よく分からなかったら受付で聞くと教えてくれます。

退職後14日以内に住所地の市区町村役場に行きます

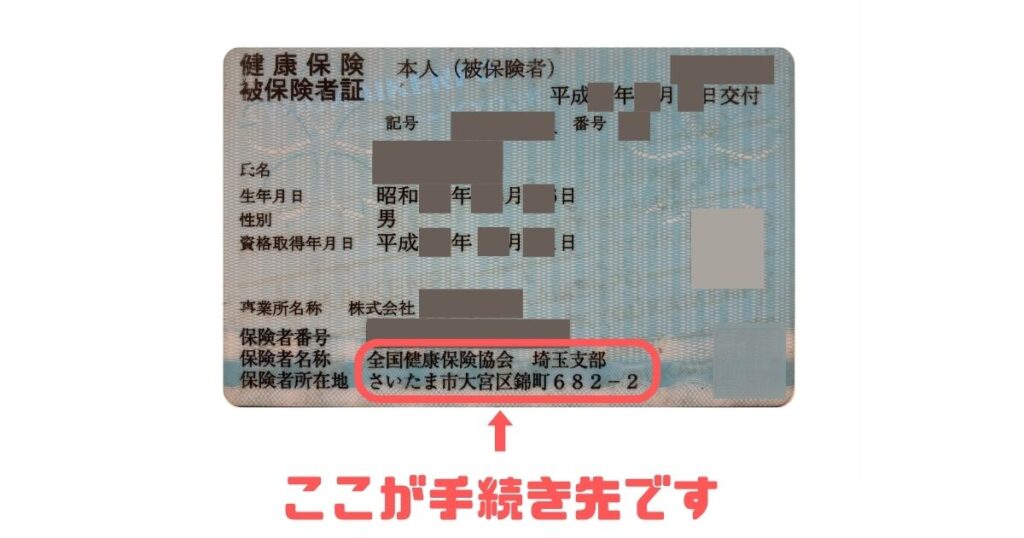

任意継続被保険者は住所地の協会けんぽ支部

健康保険の場合は住所地の協会けんぽ(正式名称は全国健康保険協会)支部に20日以内に行って手続きをします。

任意継続は最長で2年までになるので2年後に会社員になっていなければ国民健康保険に入り直します。

退職後20日以内に住所地の協会けんぽ支部に行きます。

健康保険と国民健康保険の比較

| 項目 | 健康保険(社会保険) | 国民健康保険 |

| 保険料の負担 | 会社と折半 | 全額自己負担 |

| 保険料の算出方法 | 標準報酬月額と保険料率を基に会社が計算する※料率は保険組合等によって異なる | 前年の所得と人数に基づいて自治体が計算する※保険料は自治体によって異なる |

| 保険料の支払い方法 | 給与天引き | 自分で納付 |

| 医療費負担割合 | 原則3割負担 | 原則3割負担 |

| 出産一時金 | あり | あり |

| 出産手当金 | あり※任意継続の場合はなし | なし |

| 家族出産育児一時金 | あり | なし |

| 埋葬料(費) | あり | なし |

| 家族埋葬料 | あり | なし |

| 葬祭費(葬祭の給付) | なし | あり |

| 療養費・高額療養費 | あり | あり |

| 傷病手当金 | あり※任意継続の場合はなし | なし |

| 項目 | 健康保険(社会保険) | 国民健康保険 |

| 入院時の食事・生活療養費 | あり | あり |

| 保険外併用療養費 | あり | あり |

| 訪問看護療養費 | あり | あり |

| 高額介護合算療養費 | あり | あり |

| 家族訪問看護療養費 | あり | なし |

| 特別療養費 | なし | あり |

| 移送費 | あり | あり |

| 家族の療養・移送費 | あり | なし |

| 項目 | 健康保険(社会保険) | 国民健康保険 |

健康保険は世帯単位で考えられていますが、国民健康保険は個人で考えられています。

再就職するのなら健康保険の任意継続する

会社を辞めた後に多くの人が選ぶのが「任意継続被保険者」で今まで入っていた健康保険の任意継続です。

メリットは家族を被扶養者に出来たり家族が増えても保険料が上がらないとありますが、「任意継続は2年まで」・「任意にやめる事が出来ない」・「再就職したら資格が無くなる」などがあります。

また、誰でも継続出来る訳でもないんです。

- 退職などにより健康保険の被保険者の資格が無くなった

- 退職前の被保険者期間が2ヶ月以上ある

- 退職後20日以内に手続きをする

今までは会社に半分払ってもらっていたので任意継続の場合は今までの2倍の保険料を払わないといけなくなりますが国民健康保険より安く済む方がほとんどみたいです。

保険料は2倍になるけど国民健康保険より安いのか!2年以内に再就職する気持ちがあるなら任意継続だね!

自営業をするのなら国民健康保険に加入する

国民健康保険「略して国保(こくほ)」と呼ばれていますが、どのような人が退職後に国保に加入するのでしょうか?

- 家族の健康保険の扶養に入れない場合

- 健康保険の任意継続が出来ない場合

- 自営業を始める場合

退職後14日以内に住所地の市区町村役場に行き手続きします。

国民健康保険や国民年金には扶養という概念がないので家族全員分の保険料を払わなければいけませんし、同一世帯の被保険者の人数・年齢と前年の所得金額をもとに世帯単位で計算されるので退職前の給与が高い場合には保険料の負担が重くなります。

なので例えば、私に奥さんが居たとしてどこかで働いていたとしたら奥さんは働き先の健康保険に入ってもらった方が会社に半分払ってもらえるのでお得です。

子供がいる場合どっちの保険に入れれば良いの?

原則、収入が多い方に入れます

そんなに働かないのなら家族の健康保険の被扶養者になる

任意継続や国民健康保険の他にも方法はあり、家族の承諾を得られれば「家族の健康保険の被扶養者になる」ことも可能です。

もし、扶養者になれれば保険料を払わなくて済むので節約にもなりますね。

- 年間収入が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)

- 被保険者の年間収入の2分の1未満

まとめ

健康保険と国民健康保険の両方に「高額医療費」があり、高額医療費の金額的がほとんど同じなのでファイナンシャルプランナーの中にはある程度の貯金があれば民間の医療保険に入らない人もいるらしいです。

日本の保険制度は結構頼りになるみたいですね。

- 手続きは協会けんぽ

- 退職後20日以内に手続きする

- 最大2年まで

- 保険料は2倍

再就職する気があるなら任意継続

- 手続きは市区町村役場

- 退職後14日以内に手続きする

- 保険料は上がる

- 家族全員分の保険料を払う必要がある

自営業をするなら国民健康保険

自分に合う保険を見つけて下さい。